- SMARTPAIE • Libérez-vous de la Paie

- 01 39 77 20 16

Comprendre le bulletin du salarié apprenti

17 février 2016

L’obligation de départ en congés d’été

21 septembre 2018

Les cotisations sociales obligatoires, ça sert à quoi?

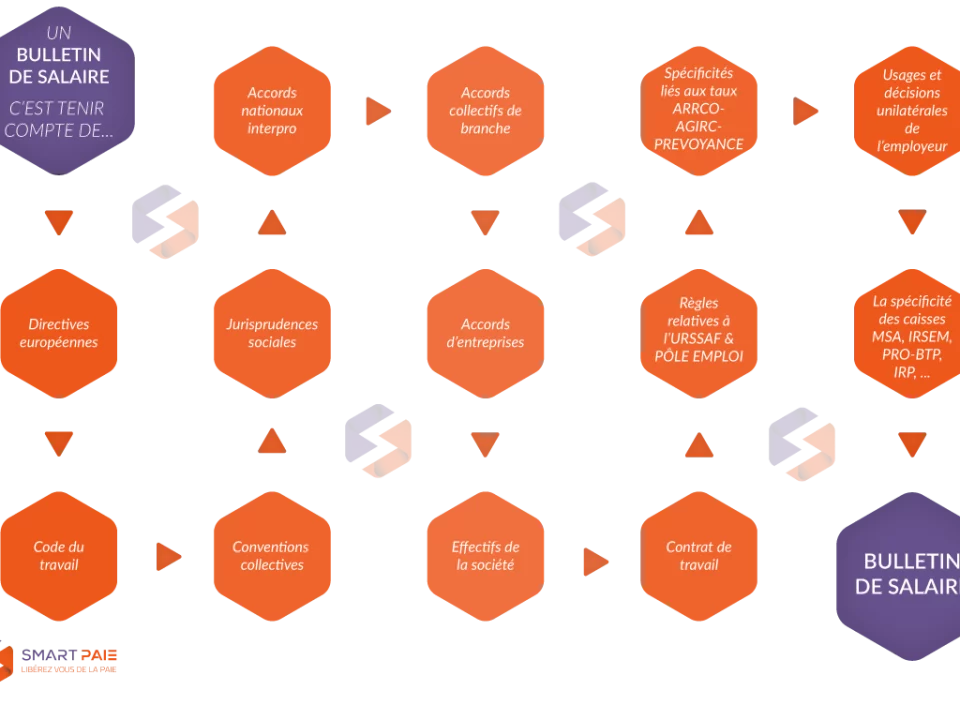

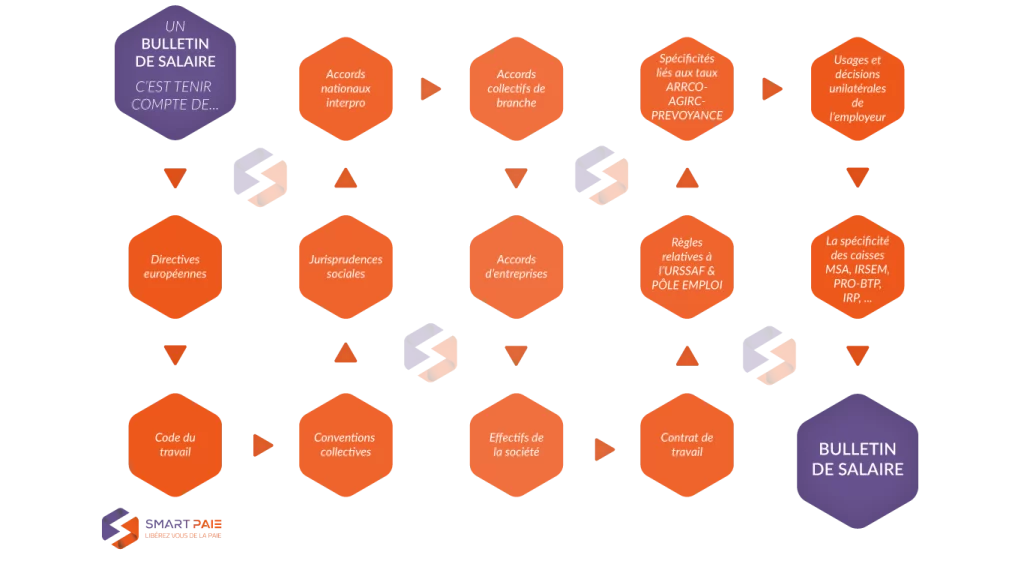

Bien que l’actualité parle plus en plus du bulletin de paie simplifié, nous sommes forcés de constater qu’il faudra d’abord simplifier la législation du travail et le code du travail avant de simplifier le bulletin de paie.

En attendant, essayons de comprendre comment lire un bulletin de paie.

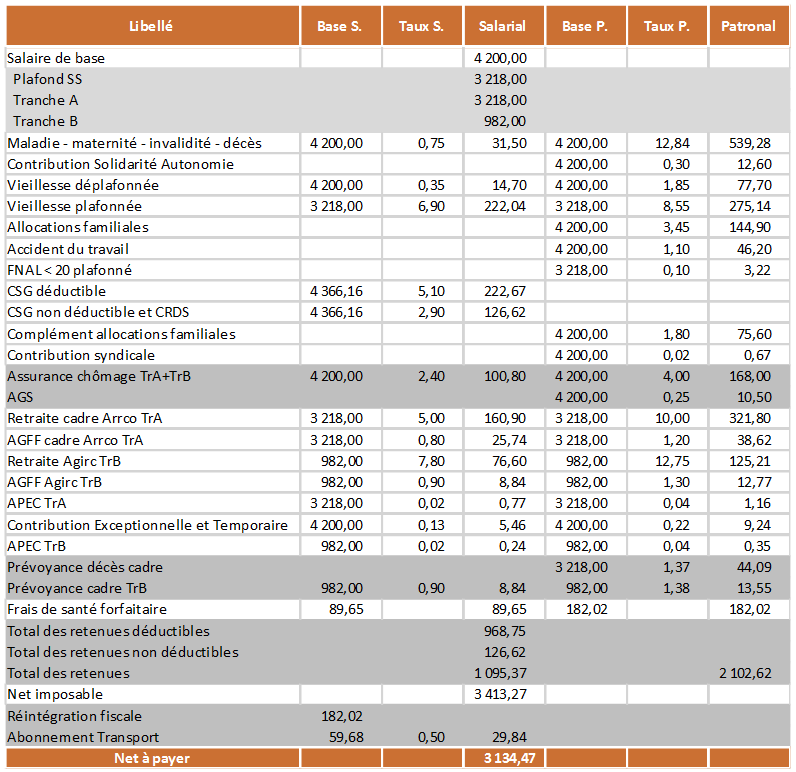

Base de calcul

Plafond de sécurité sociale, c’est quoi ?

Il sert de base de calcul à certaines cotisations sociales, il est parfois appelé PMSS, Plafond Mensuel de la Sécurité Sociale. Il est réévalué chaque année.

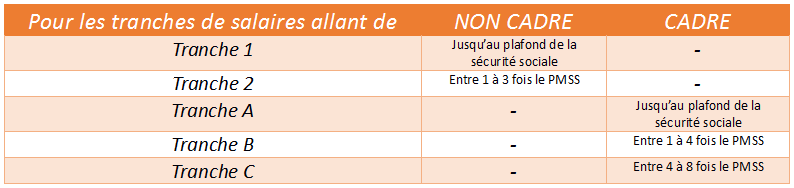

Tranche A – Tranche 1, quelle différence ?

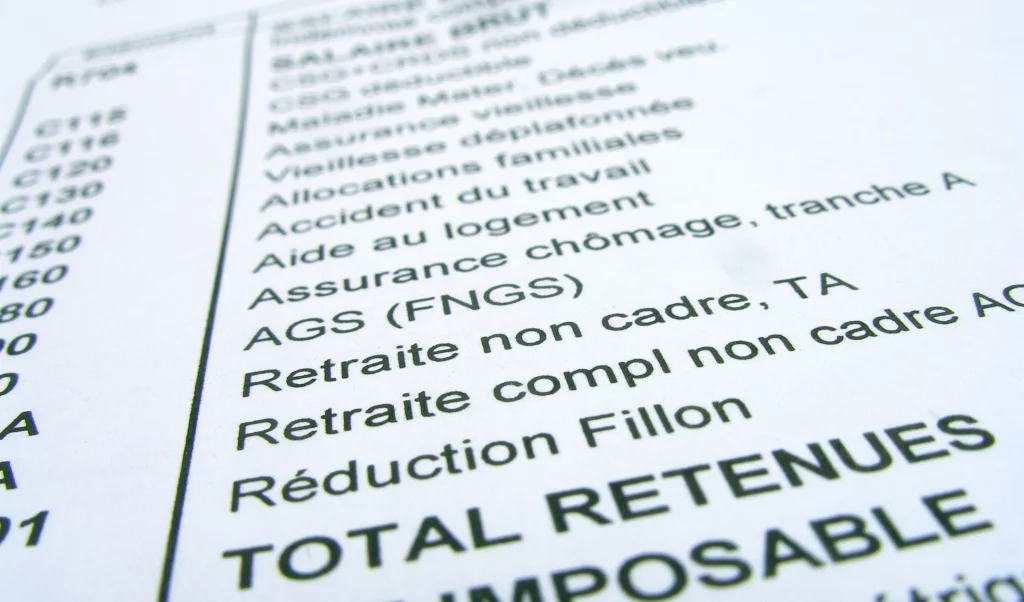

Cotisations sociales

URSSAF, charges sociales

- Maladie - maternité - invalidité – décès : elles financent les incapacités de travail. Le décès qui est inclus dans cette cotisation, permet le financement d’un capital décès aux ayants-droit.

- Contribution Solidarité Autonomie : parfois appelé CSA, mise en place suite à la canicule de 2003, elle finance la caisse nationale de solidarité pour l’autonomie. Ce versement employeur est fait en contrepartie de la journée de travail de solidarité réalisé par les salariés très souvent le lundi de pentecôte.

- Vieillesse déplafonnée & Vieillesse plafonnée : constitue le régime de retraite de base des salariés, géré par la CNAV (Caisse Nationale Assurance Vieillesse).

- Allocations familiales & Complément allocations familiales : destinée au financement des prestations d’allocations familiales, gérée par la CAF (Caisse d’Allocation Familiale).

- Accident du travail : cette cotisation couvre les risques d’accidents du travail, des maladies professionnelles et accidents du trajet. Elle permet aussi de réaliser de la prévention sur les risques professionnels.

- FNAL : qui signifie Fond National d’aide au Logement, le taux de cotisation varie selon la taille de l’entreprise. La cotisation contribue au financement de l’allocation logement.

- CSG déductible & CSG non déductible : Contribution Sociale Généralisée. Son paiement n’ouvre pas droit à affiliation aux régimes sociaux ni à prestations sociales

- CRDS : Contribution pour le Remboursement de la Dette Sociale, créée en 1996, sur le même modèle que la CSG non déductible. Conçue à l’origine comme transitoire (5 ans), elle a été régulièrement prolongée.

- Contribution syndicale : plus clairement, la contribution patronale au fonds de financement des organisations professionnelles et syndicales, qui est destinée à abonder un fonds paritaire dédié à leurs financement.

- Assurance chômage : permet le financement des allocations chômages, la cotisation est recouvrées par l’URSSAF pour le compte du régime de l’assurance chômage.

- AGS : Association pour la Garantie des Salaires, elle permet en cas de liquidation ou redressement judiciaire de l’entreprise, de garantir les rémunérations, préavis et indemnités de salaires.

https://www.urssaf.fr/portail/home.html

http://www.pole-emploi.fr/accueil/

http://www.ags-garantie-salaires.org/

ARRCO, retraite complémentaire

Association pour le Régime de Retraite COmplémentaire des salariés. Créé en 1961, concerne les salariés de l’industrie, du commerce, des services et de l’agriculture, cadres compris. Les cotisations non-cadre y sont reversées, ainsi que les cotisations cadre limitées à la tranche A.

http://www.arrco.fr/

AGIRC, retraite complémentaire

Association Générale des Institutions de Retraite des Cadres.

Créé en 1947, concerne les salariés cadres de l’industrie, du commerce, des services et de l’agriculture, cadres compris. Les cotisations reversées sur les salaires des cadres.

http://www.agirc.fr/

Retraite

Les institutions de retraite complémentaire AGIRC et ARRCO reçoivent les adhésions des entreprises, encaissent les cotisations, informent les salariés sur leurs droits futurs et versent les retraites.

http://www.agirc-arrco.fr/

AGFF

Dans les régimes de retraite complémentaire AGIRC et ARRCO, l'âge d’obtention d’une retraite à taux plein est en fonction de l'année de naissance, de 65 à 67 ans. Dans le régime de base, cet âge est de 62 ans, sous condition de durées d’assurances, ou dans certains cas avant 62 ans (carrières longues et assurés handicapés).

L'AGFF est le dispositif de financement permettant l’alignement des conditions de départ en retraite à taux plein. Elle compense le décalage avec le régime de base, en prenant à sa charge le surcoût global que représentent, pour les régimes de retraite complémentaire, les départs en retraite anticipée à taux plein avant 65/67 ans.

APEC : Association Pour l’Emploi des Cadres

Cotisations obligatoires pour la Tranche A et B des cadres (uniquement), elle sert à financer cette association privée qui apporte des conseils aux entreprises, étudiants issus de l’enseignement supérieur, et les cadres sur les sujets touchants leurs emplois. Elle a pour but d’améliorer le fonctionnement du marché de l’emploi.

https://www.apec.fr/

ARRCO, retraite complémentaire

Association pour le Régime de Retraite COmplémentaire des salariés. Créé en 1961, concerne les salariés de l’industrie, du commerce, des services et de l’agriculture, cadres compris. Les cotisations non-cadre y sont reversées, ainsi que les cotisations cadre limitées à la tranche A.

http://www.arrco.fr/

CET : Contribution Exceptionnelle et Temporaire

A ne pas confondre avec le Compte Épargne Temps

La cotisation est due pour les cadres uniquement jusqu’à 8 plafonds de la sécurité sociale. Elle n’est pas génératrice de droits, elle ne donne pas de points supplémentaires aux salariés. Mise en place en 1997, c’est une cotisation solidaire destinée à assurer l’équilibre du régime de retraite des cadres.

Prévoyance

Tous les employeurs ont l’obligation de mettre en place pour leurs salariés cadres un contrat de prévoyance collectif décès. Le versement est au minimum 1.5 % patronal pour la rémunération en dessous du plafond de la sécurité sociale, soit la tranche A.

Les couvertures de prévoyances supplémentaires sont définies par la convention collective, accord de branche ou accord d’entreprise.

Frais de santé

Devenue obligatoire depuis le 1er janvier 2016 pour l’ensemble des salariés. Le contrat souscrit doit respecter un panier de soins minimum. Un refus de la mutuelle obligatoire est possible pour les salariés, sous certaines conditions.

{kind=link}

{kind=link}

{kind=link}