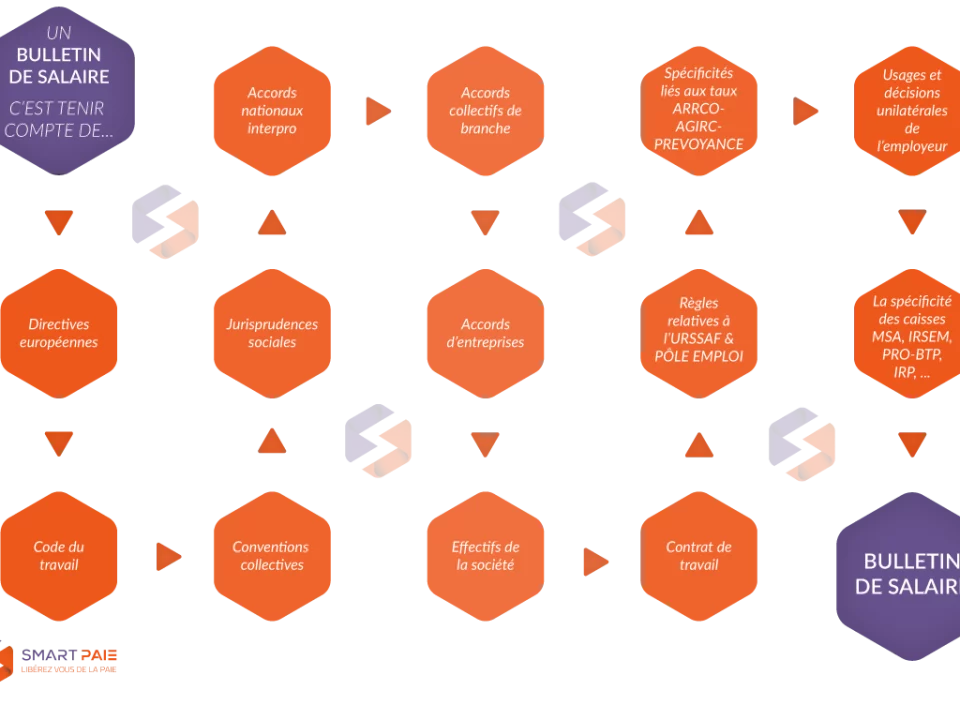

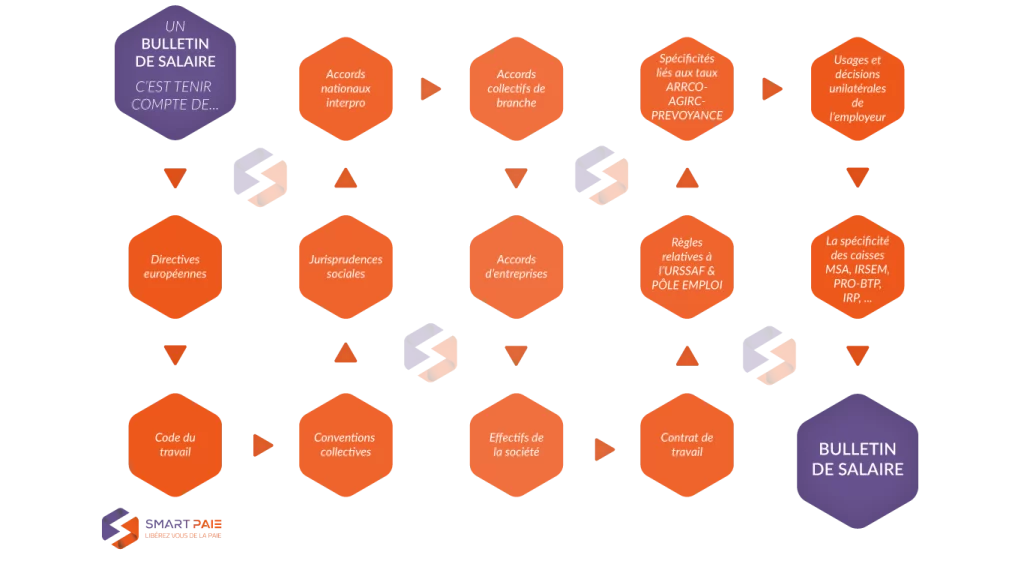

- SMARTPAIE • Libérez-vous de la Paie

- 01 39 77 20 16

Prélèvement à la source 2019

12 octobre 2018

Refus mutuelle obligatoire entreprise, est-ce possible?

11 octobre 2021

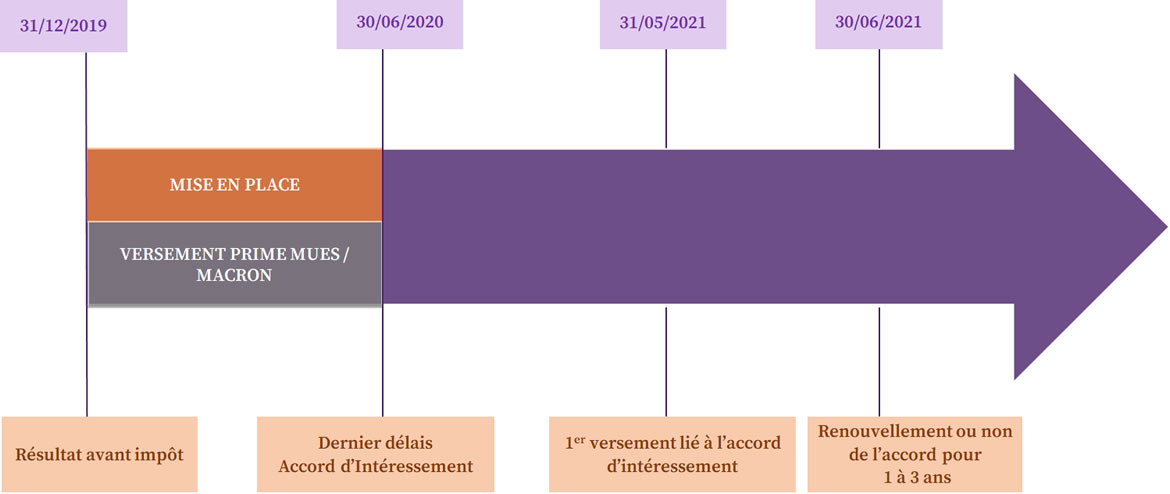

La prime exceptionnelle de pouvoir d’achat 2020 (MUES), dites Macron

La prime exceptionnelle de pouvoir d’achat est reconduite pour l’année 2020 sous réserve de respecter certaines conditions cumulativement :

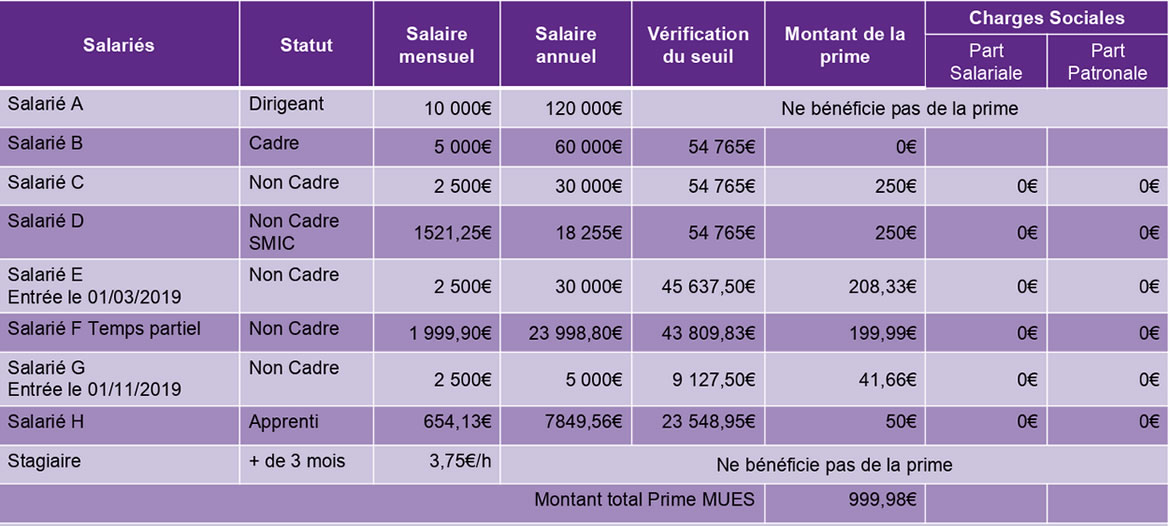

- Dans la limite de 1000€, au-delà elle est soumise à cotisations,

- Dont la rémunération sur les 12 mois précédent le versement de la prime est inférieur au plafond de 3 SMIC soit 54 765€,

- Le versement intervient entre le 01/01/2020 et le 30/06/2020,

- Mise en place d’un accord d’intéressement à la date de versement de la prime ou accord d’intéressement déjà existant.

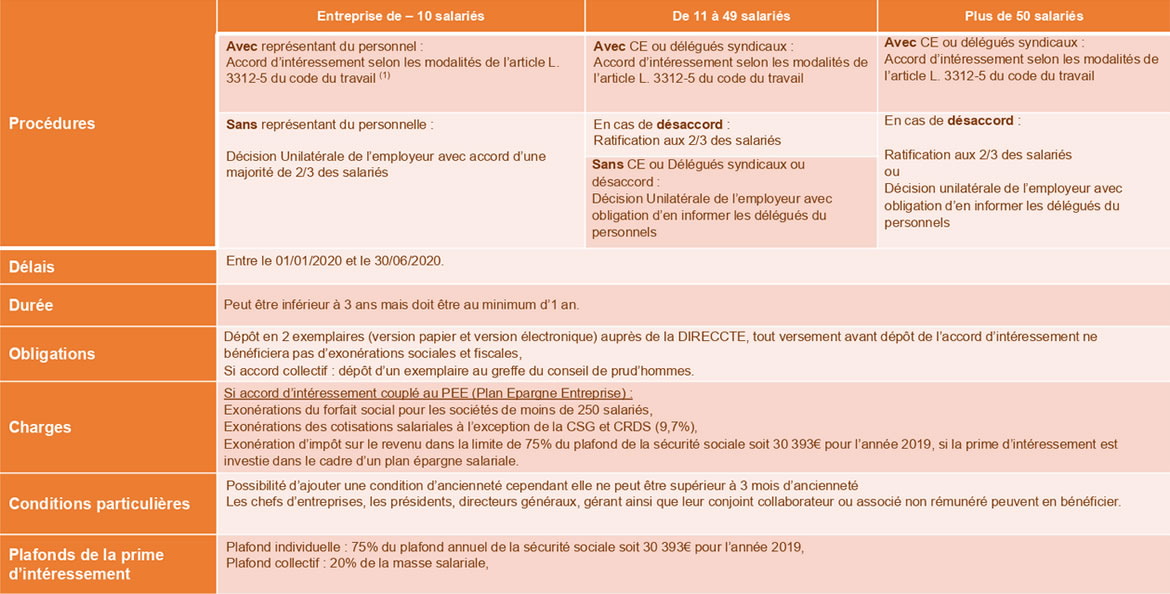

Accord d'intéressement : la mise en place ?

(1) L. 3312-5 du code du travail : Legifrance.gouv.fr

Étape intéressement

Prime d’intéressement : simulation

ATTENTION, les conditions d’attribution mentionnées ci-dessous sont à définir au moment de la mise en place du plan d’intéressement. Les critères définit dans l’exemple ci-dessous ne sont pas obligatoires, mais au choix de l’employeur. L’accord d’intéressement peut être défini selon plusieurs critères :- Temps de présence

- Ancienneté

- Durée du travail

- Critères de performance : Amélioration de la sécurité, satisfaction client, impacts environnementaux…

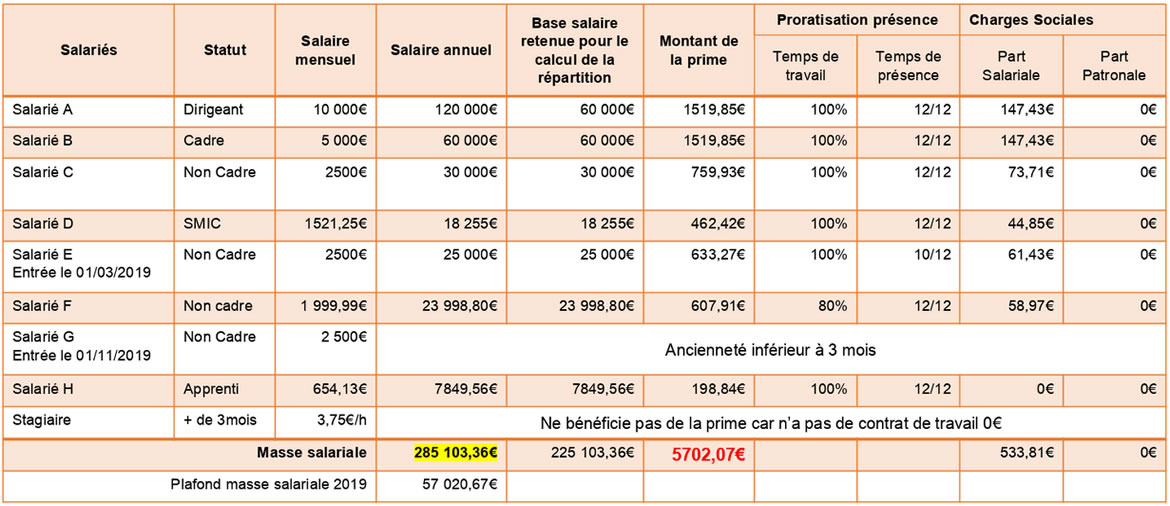

La société 123 à signé un accord d’intéressement en date du 01/03/2020.

Selon cet accord la formule de calcul préalablement définie est basée sur le résultat de l'entreprise avant impôt.

Selon l’accord la prime sera reversée proportionnellement au salaire (1), avec une clause d’ancienneté de + de 3 mois pour pourvoir en bénéficier.

Formule : si le résultat avant impôt de l'entreprise est supérieur à 8% du chiffre d'affaire HT alors le montant de l'intéressement est égal à 2% de la masse salariale.

Pour l’année 2019 : le chiffre d’affaire est de 600 000€ HT et le résultat avant impôt de 54 000€.

Vérification de seuil de déclenchement : 600 000 x 8% = 48 000€

Le résultat net est supérieur à 8 % du CA, l’objectif est atteint l’entreprise peut verser la prime d’intéressement.

(1) Pour le dirigeant, la prime est plafonnée au revenu le plus élevé dans l’entreprise

Simulation du versement de la prime exceptionnelle 2020

- Montant de la Prime selon catégorie professionnelle

- Prime proratisée selon le temps de présence

{kind=link}

{kind=link}